私は、JA共済でがん共済や、年金、養老生命共済など合わせて6つ入っています。

前提として、私はJA共済をおススメしたいわけではありません。

メリット・デメリットや保障の内容を単純にお伝えするだけです。

・保険って複雑でわかりにくい

・加入するか迷っている

・加入したが解約するか迷っている

・保険で損したくない

そんな方々に向けての手助けになればいいと思っています。

私と全く同じ、という人は少ないかもしれませんが、どなたかの保険の見直し時にお役に立てれば幸いです。

さて、今回はJA共済の「がん共済 基本型」についてご説明します。

私のスペックは以下の通りです。

- 1988年(昭和63年)生まれ 35歳

- 女性

- 会社員

- がん家系

- 結婚歴無し、子供無し(現在同棲中)

- 年収 450万~600万

※会社員とは別に副業をしていたため、会社員給与を最低の450万として考えています。

上記は2024年3月現在で、年収は2023年算出です。

それではまずは、保障内容から説明していきます。

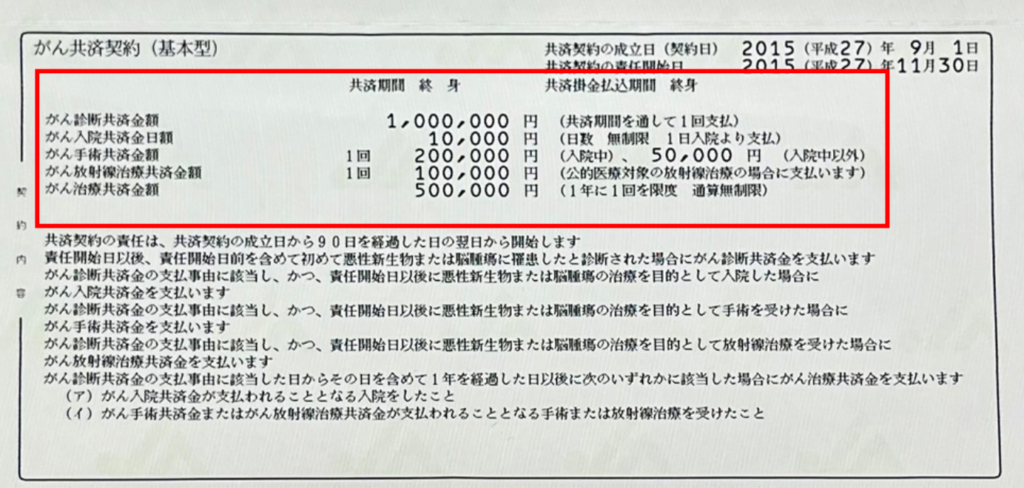

JA共済「がん共済 基本型」(入院日額10,000円プラン)

保障内容

私が入っている「がん共済」の保障は以下の通りです。

がん共済 基本型

| 初めてのがん | 入院(日帰り含む) | 入院時の手術 | 外来手術 | 放射線治療 | 再発・転移 |

| 100万円(1回のみ) | 1万円/日 | 20万/回 | 5万/回 | 10万/60日 | 50万/回 |

先進医療には加入していないのでそこは保障されていないものの、割と手厚い保障となっています。

そして、こちらのがん共済は一生涯保障なので、何歳でがんを患ったとしても支払ってもらえます。

私はこの共済に27歳の時に加入したのですが、0~75歳まで加入することができるそうです。

ちなみに「がん共済 充実型」の場合の保障は以下です。

がん共済 充実型

| 初めてのがん | 入院(日帰り含む) | 入院時の手術 | 外来手術 | 放射線治療 | 再発・転移 |

| 200万円(1回のみ) | 1万円/日 | 40万/回 | 10万/回 | 20万/60日 | 100万/回 |

保障内容は基本型のおおよそ2倍ですね。

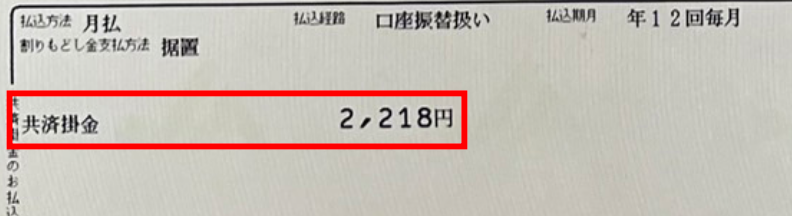

掛け金

現在私が支払っている掛け金は毎月2,218円です。

年間で言うと26,616円になります。

8年半前に加入したのですが、現在のJA共済のシミュレーションで検索してみてると2,578円だそうです。

シミュレーションをしたい方はこちらからどうぞ。ただし私はオススメしているわけではないので、加入するかどうかは慎重に考えてください。

▶JAがん共済のシミュレーション

ちなみに充実型は保障が2倍になる分、掛け金もおおよそ2倍程度です。

27歳の時に加入したのですが、現在35歳で、もし今から同じ共済に入ろうと思った場合は、

シミュレーションしてみた結果、月額2,998円になるそうです。

若い時から加入して置けば掛け金は安くなるが、その分長く払い続けることになるので、トータルするとそんなに差はない

ただし、私の考え方としては、若いときこそ働き盛り。そして子育て真っ最中。貯金もあんまりない!

そんなときにがんを患うと、かなり大変だと思ったので、27歳のときに加入しました。

(27歳が若いかどうかはわかりませんが(笑)。)

実際のところ、子供はできていないのですが、2,218円で得られる安心感はありますね。

考え方として、

貯金や投資に回すために保険を解約する or 保険を契約しない

貯金がないから保険に入っておく

人それぞれだと思いますが、20代の私は後者でした。

そして、現在、ある程度貯金ができたので、保険の見直しをすることにしたのです。

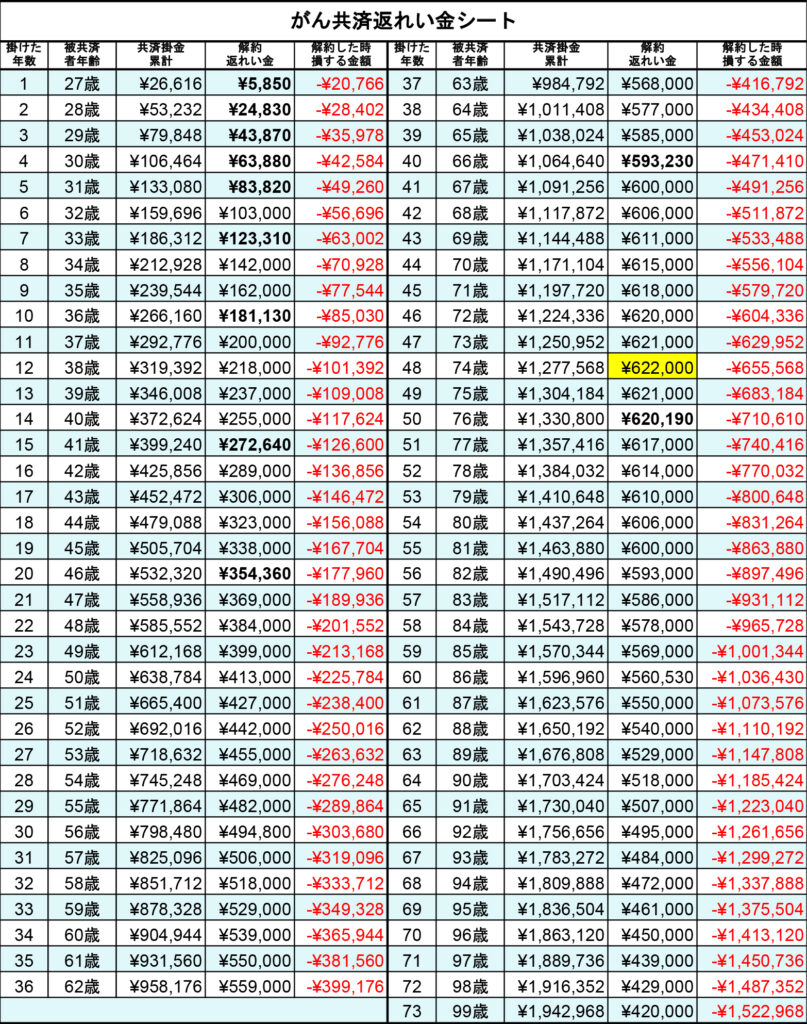

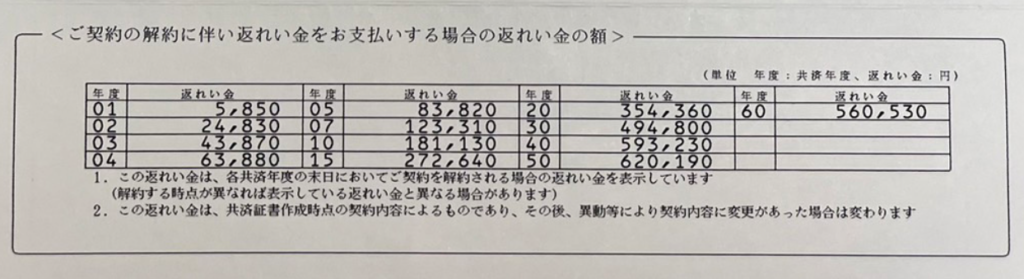

解約した時の返れい金(返戻金)

返戻金をまとめてみました。

返れい金とは、解約した際に戻ってくるお金です。

この共済は掛け捨て型の保険ではないので、解約した時に少なからずお金が返ってきます。

74歳が返戻金のマックスの金額になっていて、75歳以降は減っていきます。

共済証書に書かれている返戻金

共済証書にはすべての返れい金は書かれておらず、年度ごとの詳しい返戻金の額が書かれていました。

加入した年齢や保障内容によってこの返戻金は変わってきます。

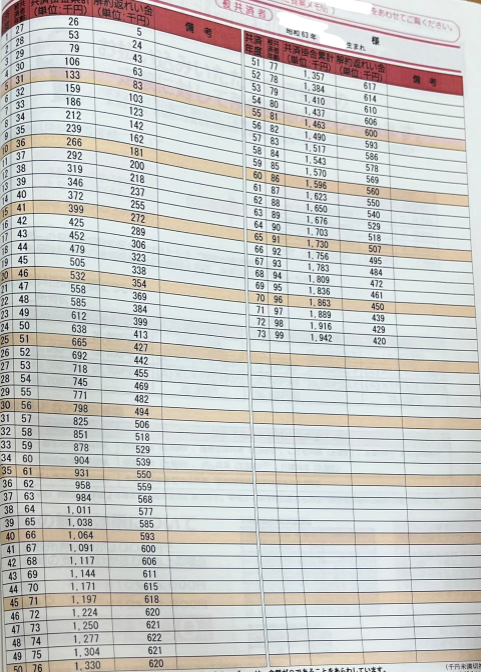

保障設計書に書かれている返戻金

保障設計書には毎年の返戻金の一覧が書かれています。

百円単位は切り捨てて書かれていますね。

75歳以降は癌にかかる確率も大幅に上がるでしょうし、返戻金は減っていくことになりますが、99歳で解約したとしても一応返ってきます。

返戻金をどう考える?

この共済の保障内容に、死亡の際にもらえるお金はありません。

なので、

高齢になったとき、年金だけではお金が足りず、現金が今少しでも欲しいとなったら解約すべき

です。

75歳からは後期高齢者医療制度が適用され病院代や薬代は安くなりますし、

生きたいという気力がない可能性もあります。

(これはその年齢にならないとわからないですが…)

それ以外の方で解約する方は、今まで安心させてもらった分のお支払いだと思って割り切りましょう!

返戻金の表だけを見てしまうと、年を重ねるごとに損する金額が増えるので、早く解約したいという気持ちになってしまいますが、慌てずに考えてほしいです。

結論、私はこの保険を解約するのか?

結論…

今は解約しない

理由としては、

- 掛け捨てと金額が変わらない、むしろ掛け捨て以下

- がん家系

- 保障内容が他社と比べて割といい

- 他社の保険に入りなおすと年を取っているので掛け金があがる

- 高額医療制度があっても働けなくなる不安

うちの家系の死因のほとんどが癌であることから、私も必ずそうなるだろうと思っています。

若いうちに癌になってしまった場合、治療に専念するために仕事を休職する可能性がありますよね。

75歳以上なら後期高齢者医療制度を使用し、75歳以下なら高額医療費制度を使用すれば、癌の治療費でも自己負担額は1ヶ月あたり10万以下で済むのではないかと思います。

(収入により差はあります)

ただ、医療費が10万だとしても、生活するのにはお金がかかります。

家賃、食費、日用品など、私は普段の生活に20万程度のお金がかかっていますが、それに治療費が毎月10万。3ヶ月休職して治療に専念したとして、収入がないのに100万の吐き出し。

そして仕事に復帰したとしても以前と全く同じように働けるのか、という不安もあります。

保険で払われるお金が、手術で1回いくらとか、入院でいくらとかそういう風に書かれているので、実際に支払う治療ひと比べてしまいがちです。

だから

高額医療制度があるから民間の保険はいらないでしょ

って思っちゃうんです。

・貯金が既に2000万以上ある

・資産運用ができていて、お金がお金を生み出すサイクルが作れている

・本業を休職しても副業で入ってくるお金がある

などお金に対して対策がばっちりな人は高額医療制度さえあればOKだと思うので、解約しちゃってもいいと思います。

私はまだまだ貯金も資産運用も満足いく金額には達していないので、解約しないという結論に至りました。

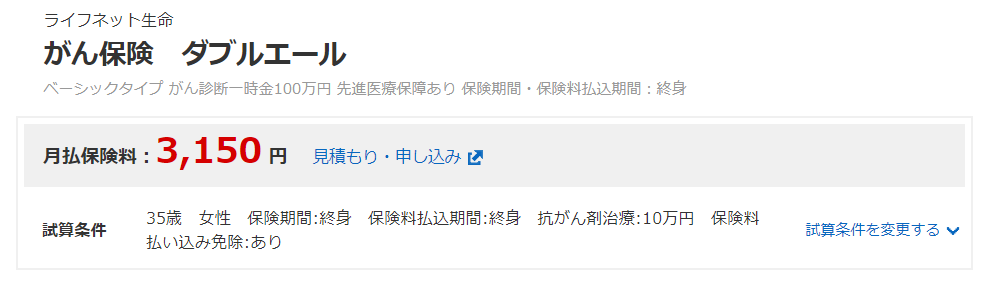

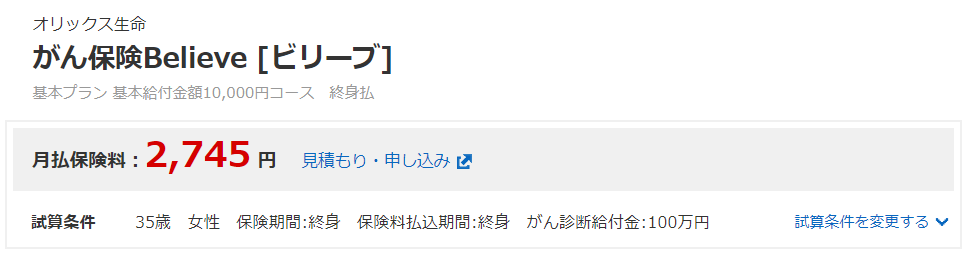

他社との比較

同じような保障内容で、今から新しくがん保険に入った際の見積もりをしてみました。

年齢が27歳に入る時と35歳に入る時では多少上がってしまうので、完全比較とまではいかないものの、大差ない感じがします。

なので、乗り換えずこのままにしておこうという結論になりました。

払済保険(払い済み)にしないのはなぜ?

保険には払い済みにするという方法もあります。

これは一体何なんのでしょうか?

JA共済の用語集にこういう風に書かれています。

共済掛金のお払い込みが困難となった場合に、それまでに積み立てられていた共済掛金積立金を一時払いの共済掛金に充てて共済金額を算出し、主契約のみのご契約に変更してご契約を継続する制度のことです。払済契約となった場合、災害給付特約等の特約は消滅します。

JA共済用語集 https://www.ja-kyosai.or.jp/words/ha/2513.html

これは

・保障内容が変わる→がんになった時に支払われる金額が下がる

・特約がある場合は特約はなくなる

・今後、毎月の金額は払わなくていいが、返戻金はない

ということです。

変更になる保障内容は証書や設計書には書いていないので、実際にJAに問い合わせて聞くしか方法はないようです。

ちなみに私の場合、

現在の累計支払い額 約26万

現在解約した場合の返戻金 約18万

返戻金をもらわずに、払済保険にするということは

うす~い保障を44万で買う

みたいな感じになるので、絶対にNGです。

これをするくらいなら解約してしまう方がマシですね。

支払った額が26万だから26万で薄い保険を買っているのでは?

と思う人もいますが、薄い保険に意味なんてほとんどないのですから解約した際に返ってくる返戻金すらももらわずとなると、44万損している計算になります。

保障内容を確認して、納得のいく内容なのであれば払い済みにしてもいいと思いますが、安易な考えで払い済みにすることはお勧めしません。

まとめ

JA共済の「がん共済 基本型」の加入は自分で判断

他の保険でもあまり変わりないので、良いとも悪いとも言い難いです。

ただ、保険会社が倒産したというニュースは昨今聞かないのですが、これがもし今後あり得てくるのだとしたらネットでぽちっと入れる安い保険とかは怖いと思います。

JAをまだ他の保険会社より信頼する理由があるとすれば、株式会社ではなく、協同組合というところでしょうか。株主に支配されることなく、組合員(出資、運営、利用する人)を重視した組織だということです。

貯金がある人、資産運用がうまくいっている人は入らなくていい

そもそも将来にきっちり備えられている人は、どんな民間保険も必要ありません。

社会保険や、国民健康保険で十分です。

高額医療費制度、後期高齢者医療制度を使用しましょう。

既に加入済みで他社へ乗り換えるくらいなら、そのまま続けた方がいい

基本型であっても、充実型であっても他社と大して金額の差もないので乗り換えは避けた方がいいでしょう。

保険は年齢が上がってから掛け始めると毎月の支払金額が高くなるからです。

そしてインフレの影響もあり、8年前の金額より同じ会社、同じ保障内容でも上がっているということがわかりました。

なので、圧倒的に保障内容が良くなり、安くなる保険があるなら乗り換えてもいいですが、それ以外は続けた方がよいですね。

JA共済の「養老生命共済」に関しての記事も書いております。

興味のあるかたは是非ご覧ください。

コメント