私はJA共済に6つほど入っています。

今回はその中の「養老生命共済」についてご説明します。

・これから養老生命共済に加入を考えている人

・加入したけど解約を検討している人

・解約の返戻金を知りたい人

などに向けての記事になります。

結論、貯金が100万以上ある人は入らなくていいと思います。

まだ20代でお金を貯める力がない人は加入してもいいかもしれませんね。

それでは、詳しく解説していきたいと思います。

保険の見直し

2024年3月現在、その6つのJA共済の見直しをしたいと思い、ブログに書き留めることにしました。

この記事をしっかりと読んでいただければ、

契約をしようと考えいてる人は判断が付くと思います。

そして、既に契約をしている人は、

解約すべきか、継続すべきかの判断が付くと思います。是非参考にしてみてください。

前提として私のスペックを記入しておきます。

- 1988年(昭和63年)生まれ 35歳

- 女性

- 会社員

- 結婚歴無し・子供無し(現在同棲中)

- 年収 450万~600万

※会社員とは別に副業をしていたため、会社員給与を最低の450万として考えています。

上記は2024年3月現在で、年収は2023年算出です。

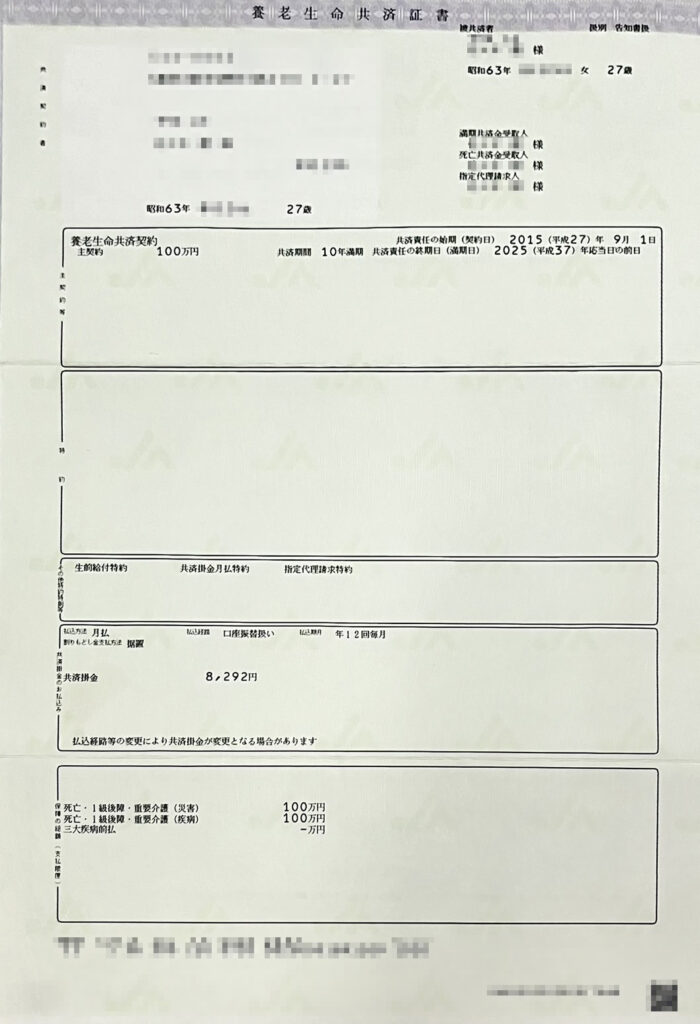

JA共済の「養老生命共済」の内容

掛け金

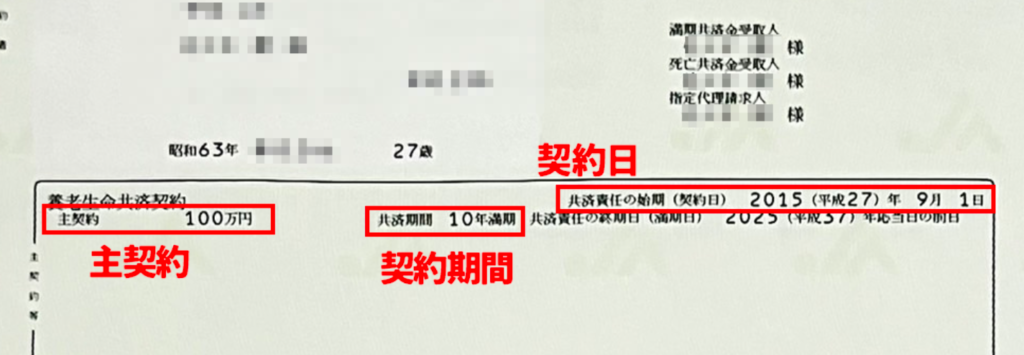

私はこの「養老生命共済」に27歳の時に加入しました。

そして今、35歳で保険の見直しを始めたのですが、

既に「養老生命共済」を掛け始めて8年半が経過していました。

| 契約日 | 毎月の掛け金 | 年間の掛け金 | 現在の合計の掛け金 |

| 2015年9月1日 | 8,292円 | 99,504円 | 854,784円 |

| 契約満了日 | 契約期間 | 満期の際に支払われる金額 | 10年間掛けた場合の金額 |

| 2025年8月31日 | 10年契約 | 100万円 | 995,040円 |

10年で満期の契約にしていたので、合計で995,040円の支払いになりますが、

10年後の満期で支払われるのが100万円なので、

4,960円のプラスとなって返ってくる予定です。

POINT:正直全くプラスにはならない…。

では保障の内容を見ていきましょう。

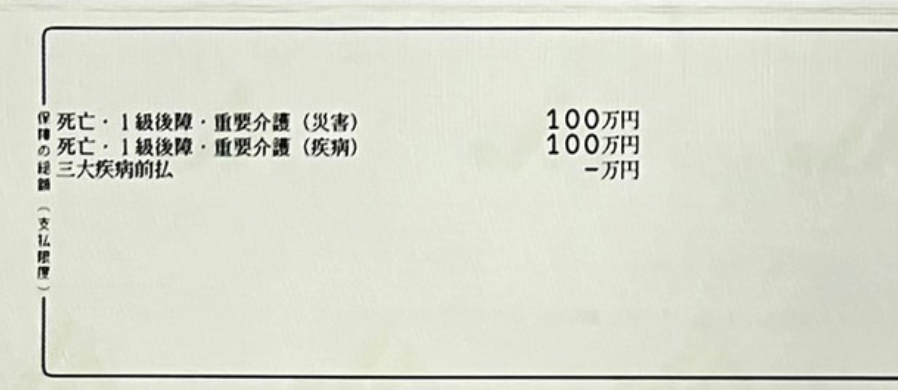

保障内容

| 主契約 | 共済期間 | 特約 | 病気で万一のとき | 災害で万一のとき |

| 100万 | 10年 | 無し | 100万 | 100万 |

契約内容はそれぞれ選べますが、私が選んだのは10年満期で特約無しのプランでした。

この共済での「万一のとき」とは、

死亡または所定の第1級後遺症障害の状態・所定の重度要介護状態

を指します。

なので、本当に万が一の時にしか使えない保障なのですが、それも100万という金額なので、死亡の際は親族にお葬式や遺品整理の費用として使ってもらうための保障といった感じですね。

POINT:後遺症が残った場合は100万ではどうにもならないのであまり意味がない。

実はこれ以外の保障として1つだけ無料でついている保障があります。

それが、生前給付特約というものです。

特約の内容は、

被共済者の余命が6ヶ月以内と判断され、

所定の要件を満たしている場合、死亡共済金の前払い請求をすることができます。

がんなどで余命を宣告された場合、契約期間内であれば100万円支払ってもらえるということですね。

家族に残すか、残された6ヶ月自由に使うか、身体の調子と相談という感じですね…。

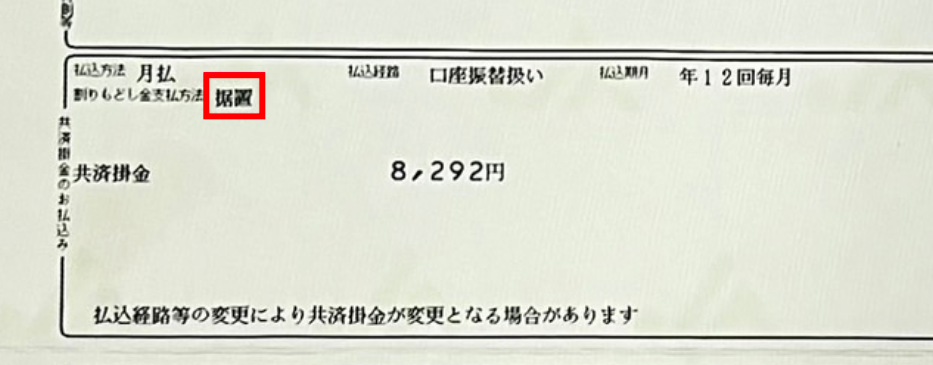

据置割りもどし金について

据置割戻金とも書かれることがありますが、これは一体何なのでしょうか?

「据置(すえおき)」という言葉と「割り戻し金」という言葉は別物として考えましょう。

割り戻し金とは、

JA共済で余剰金が出た場合に、共済を掛けている人に還元されるお金です。保険会社でいう配当金と同じです。

JA共済の決算月は3月ですので、そこから計算してなんやかんやして、6月か7月くらいに割り戻し金のお知らせがきます。そして8月に割り戻し金が振り込まれるという感じですね。

一方、据置とは、

その名の通り据え置いているということです。

割り戻し金は据え置くのか、毎回もらうのかは選べるようになっています。

そして、据え置いている割りもどし金はいつでも引き出すことができるので、JA共済に連絡すれば振り込んでもらうことができます。

据置割りもどし金は満期の時にも、万一の時にも100万円にプラスして振り込まれます。

なので、据え置いてない場合は、100万円のみの振込になります。

私の場合は据置きになっていました。

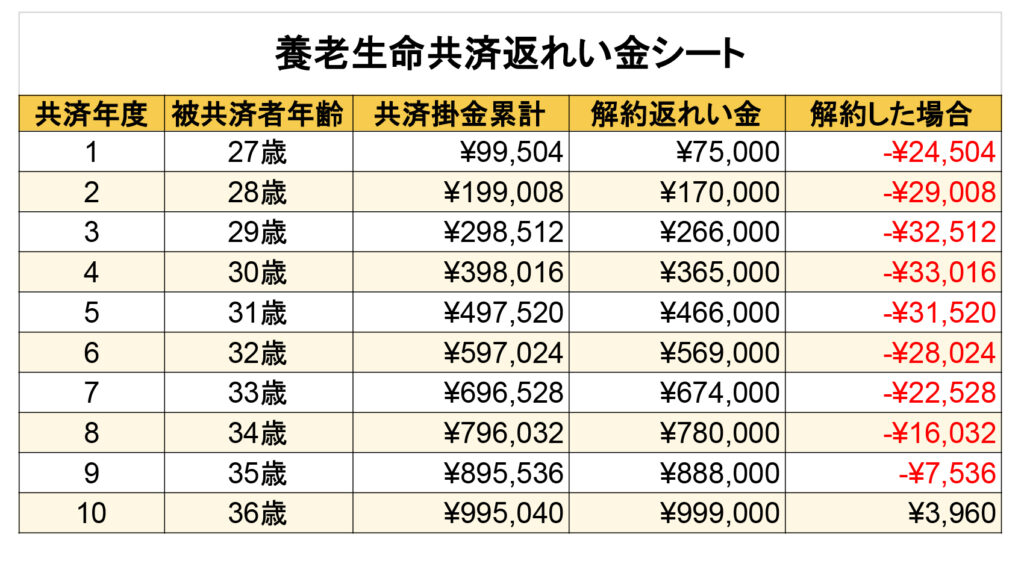

返れい金(返戻金)について

契約した際にもらう保障設計書の最後の方に返れい金一覧があります。

返れい金とは、

途中で共済を解約した際に戻ってくるお金のことです。

当たり前ですが、プラスになることはほとんどありません。

この返戻金の一覧を見ることで、私たちは大概の場合、解約を踏みとどまってしまうのです。

10年の養老生命共済の返戻金はかなり良い方でほとんどマイナスがありません。

なのでいつでも辞められたわけですが、私は何も考えず掛け続け8年半が経ちました。

今解約すると1万円弱くらいのマイナスになりますね。

この返戻金は27歳に10年型で特約無しの契約をした女性の場合です。

必ずしも誰でもに当てはまるものではありませんのでご注意ください。

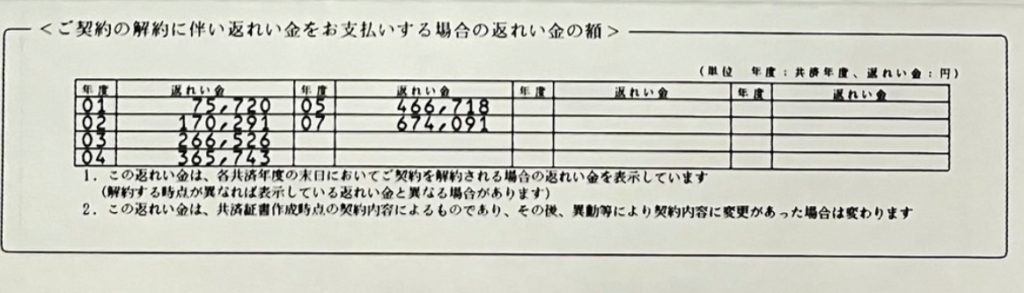

なぜか共済証書には7年目までしか返戻金は記載されていませんでした。

保障設計書を見るとすべての返戻金が掲載されています。

8年半…ここまで来たらもうほとんど損はない。

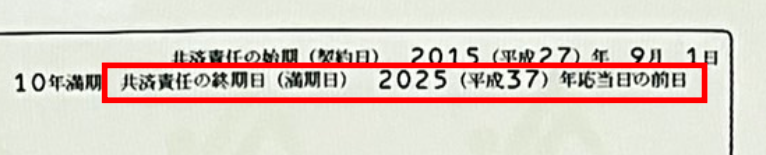

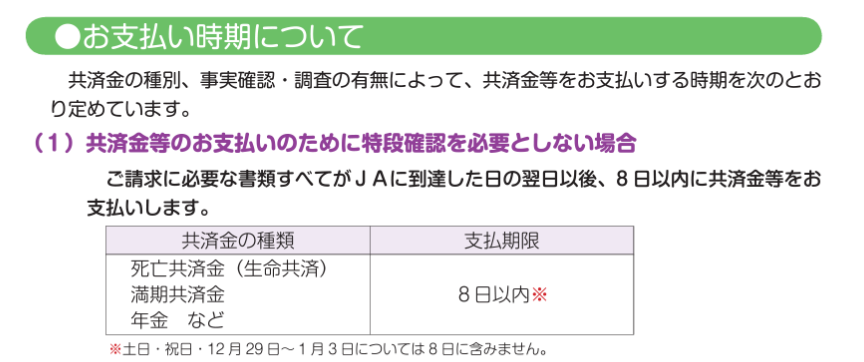

満期のお金はいつ受け取れるのか?

では、満期になった場合、具体的にいつ100万円を受け取れるのか?

共済証書には

共済責任の終期日(満期日)2025(平成37)年 応当日の前日

と記載があります。

応当日とは

たとえば、5月31日を起算日として1か月と定めた場合、応当日となる6月31日が存在しないので、その月の末日たる6月30日が満了日となります。

ひびき法律事務所 民法が定める期間計算の方法

ということなので、私の場合、2025年の8月31日が満期日になります。

そして、支払いについてはインターネット上にアップされているJA共済のPDFを見ると…

ということなので、2025年9月の2週目までには振り込まれるということになると思います。

しかし、この共済に加入した時にお手伝いしてくれた元JA職員さんに聞いたところ、

共済証書に書かれた自宅に書類が届くそうで、手続きが必要だと言っていました。

事実は確認でき次第、記述するようにします。

結論|JA共済の「養老生命共済」は必要か?

正直言うと、保障内容も薄く満期になってもほぼプラスがないので、貯金と同じだと思います。

これなら新NISAで「eMAXIS Slim 全世界株式(オール・カントリー)」を買っている方が幾分か増える可能性はありますね。

しかし、

私は現金主義だ!

国が勧めるNISAは怪しい!信じない!

株はさっぱりわからない!

全然貯金ができない…

こんな人たちにはかなりいいんじゃないかと思っています。

月8,000円~10,000円程度の貯金で必ず損しないように作られていて、万一の時にうす~くではありますが、備えることができます。

もちろん特約を保障内容にプラスすることで掛け金はどんどん上がっていくので、老後に備えて現金で貯金、そして保障もつけておきたいって人にはお勧めできます。

5年、10年、15年と5年単位で30年まで満期も選べるようになっています。

回し者でもなんでもないですが、シミュレーションがJA共済のHPでできますので、興味のある方は下記からどうぞ。

私はこの「養老生命共済」をどうするか

“私は、もうあと1年半で満期がくるので❝解約しない❞という判断しました。

解約してもほぼ損はないのですが、解約する手間が面倒なので、10年の満期を待ちます。

20代のころはあまりお金に興味がなく「金は天下の回り物」的な精神で働き、浪費してきたので、資産運用に関してはさっぱりでした。

もし27歳でこの共済の加入を勧められた時に、お金の勉強ができていたら、おそらく加入はせずにNISAに回していたと思います。

でもあの頃に戻ったとしても、2014年に始まったNISAの情報を素早く察知して、

2015年に勧められたこの共済を断っていたかと言われると、

正直ちょっと自信がありませんけどね・・・(笑)。

貯金すらもできていなかった20代ですから、もしかしたら強制的な貯金と思って契約していたかもしれません。

でも損はしなかったので、結果ぽんっとボーナスみたいに100万円が振り込まれるのはちょっと楽しみです(^^)

なぜJA共済なのか?

最後に、数ある保険の中でなぜJA共済を選んだかを書いておきます。

私の親族にJAで働いている人がいて、その人の勧めで入ることになりました。

今でもその親族のことは信頼していますし、騙されたなどとは思っていません。

しかし、将来のこと、お金のことを勉強するようになり、それをきっかけに保険も見直すことにしました。

契約した当時はまだ20代でこの先結婚するのか、子供を持つのかもわからなかった状態で、

20代のころは今より収入も多くあったため、とりあえず勧められる保険には入っておこうという考えで契約しました。

保険や共済はその時の収入や、家族の状況などを考えて入るべきものだと思います。

でも一度加入すると辞めにくいのも確かですし、今は後期高齢者医療制度や医療費控除などがあるので保険は手厚くかける必要なないのかもしれないですね。

書類保管は大切に

最後に書類の保管に関してです。必ず大切に保管しておいてください。

最近はJA共済のWEBのマイページで自身の契約内容が確認できるのですが、

返戻金や掛け金の合計、保障の詳しい内容などは確認できません。

なので紙の書類の保管必須です!

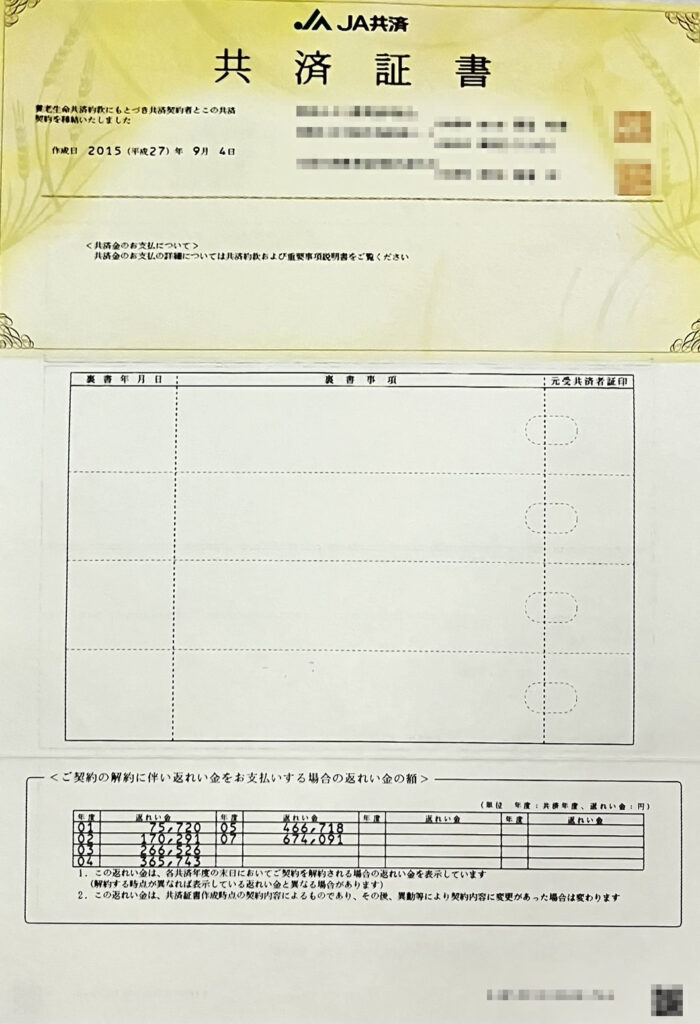

共済証書

JA共済では契約を結ぶと以下のような「共済証書」を渡されます。

厚紙で作られているので、けっこうしっかりしています。

【表】

【裏】

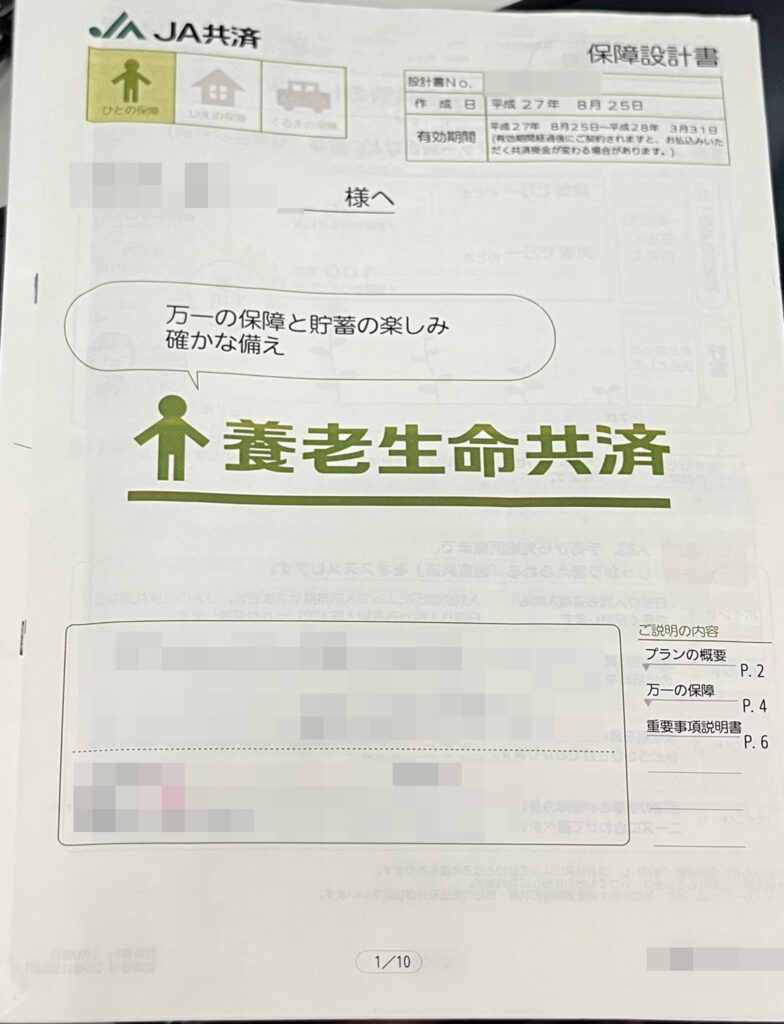

保障設計書

そして、もう一つ、「保障設計書」という冊子?のようなものももらえると思うので、これを置いておくととても便利です。

保障の細かな内容が載っていたり、すべての返戻金の表が乗っていたりします。

共済証書と一緒に保管しておきましょう。

満期になった時に…

2025年の8月31日で満期になりますので、どのような形で振り込まれたのか追記するようにしたいと思います。

ここまで読んでくださり、ありがとうございました。

コメント